En el negocio marítimo, una operación puede parecer comercialmente atractiva y aun así esconder un riesgo significativo. Una tarifa competitiva, un buque disponible o una oportunidad de carga urgente no eliminan la necesidad de hacer una evaluación estructurada de la contraparte. De hecho, muchas pérdidas relevantes no comienzan con una mala tarifa; comienzan con una contraparte mal evaluada.

Armadores, charterers, brokers, traders, operadores portuarios, proveedores, aseguradores y financiadores operan en un entorno donde los riesgos ya no son únicamente operacionales. Hoy una contraparte puede representar exposición a sanciones, incumplimiento de pagos, documentación falsa, estructuras corporativas opacas, problemas de cumplimiento, antecedentes reputacionales negativos o incapacidad real para ejecutar lo prometido.

Este Maritime Insight presenta una guía práctica para evaluar contrapartes en operaciones marítimas. No sustituye asesoría legal, financiera ni de cumplimiento. Su propósito es aportar un marco de trabajo útil para que los profesionales puedan ordenar su análisis, hacer mejores preguntas y documentar mejor sus decisiones.

1) Qué es la debida diligencia de contrapartes

La debida diligencia de contrapartes es el proceso mediante el cual una empresa identifica, verifica y evalúa a la persona o entidad con la que pretende realizar una operación. En el sector marítimo, esto puede incluir un charterer, shipowner, disponent owner, broker, trader, cargador, consignatario, agente, proveedor de bunkers, operador portuario, empresa offshore o cualquier tercero relevante dentro de la cadena contractual.

El objetivo no es obtener una certeza absoluta. En el comercio marítimo eso rara vez existe. El objetivo es reducir la incertidumbre hasta un nivel que permita tomar una decisión razonada: avanzar, avanzar con condiciones, escalar el caso para revisión superior o rechazar la operación.

Una evaluación sólida debe responder cinco preguntas básicas:

- ¿Quién es realmente la contraparte?

- ¿Tiene capacidad legal y comercial para actuar?

- ¿Tiene capacidad operativa y financiera para cumplir?

- ¿Existe exposición regulatoria, sancionatoria o reputacional?

- ¿Qué controles contractuales o comerciales se requieren antes de proceder?

2) Debida diligencia no es solo sanctions screening

Uno de los errores más frecuentes es reducir la debida diligencia a verificar si una empresa aparece o no en una lista de sanciones. Esa revisión es necesaria, pero insuficiente. Una contraparte puede no estar sancionada y aun así representar un riesgo alto por razones financieras, operativas, documentales o reputacionales.

La guía marítima de OFAC sobre sanciones recomienda a los participantes del sector identificar patrones de evasión, realizar verificaciones razonables y documentar controles adecuados. BIMCO también recuerda que no realiza debida diligencia por sus miembros y que cada empresa debe implementar su propio proceso de revisión. Las guías de P&I Clubs y la práctica de cumplimiento internacional refuerzan el mismo principio: la debida diligencia debe ser proporcional al riesgo de la operación.

Por eso, una evaluación seria debe integrar al menos cuatro dimensiones:

- Identidad y propiedad: quién controla realmente la entidad.

- Cumplimiento y regulación: sanciones, restricciones, licencias y exposición jurisdiccional.

- Capacidad comercial y operativa: experiencia, historial, recursos y ejecución.

- Riesgo financiero y reputacional: solvencia, referencias, litigios conocidos y comportamiento de mercado.

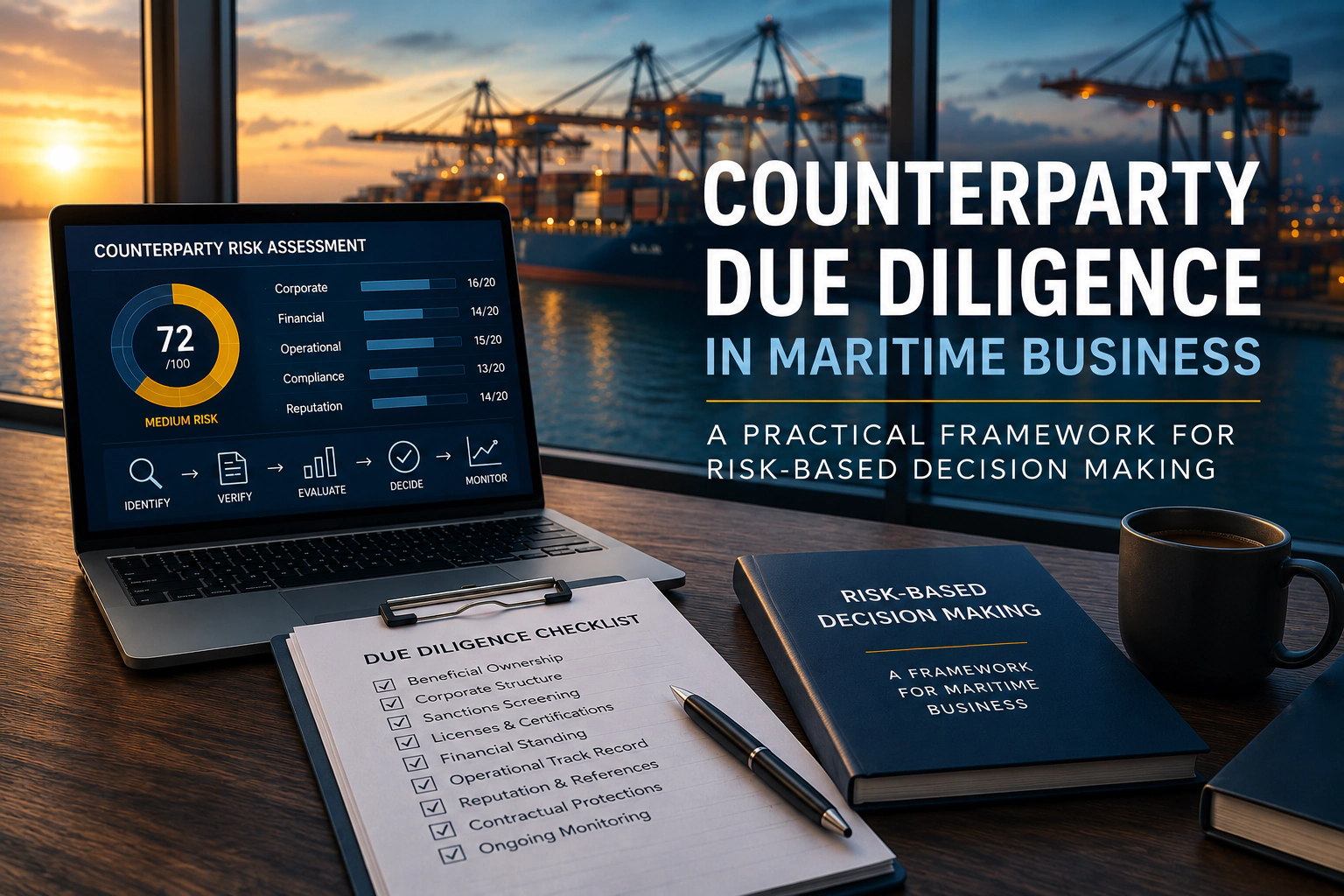

3) El enfoque Maritime Nexus: identificar, verificar, evaluar, decidir y monitorear

Para uso práctico, Maritime Nexus recomienda trabajar con un ciclo de cinco etapas. No se presenta como estándar oficial de la industria, sino como un modelo operativo de apoyo a la decisión basado en buenas prácticas de cumplimiento, gestión de riesgo y experiencia comercial marítima.

Identify → Verify → Evaluate → Decide → Monitor

Etapa 1: Identify

La primera pregunta es simple, pero crítica: ¿con quién se está tratando realmente? En operaciones marítimas, el nombre comercial que aparece en una negociación no siempre revela la estructura completa. Puede haber entidades relacionadas, sociedades intermediarias, beneficiarios finales, managers, disponent owners, subcharterers o cargadores que deban ser entendidos antes de cerrar.

En esta etapa se debe recopilar información básica: razón social, jurisdicción, registro corporativo, dirección, actividad principal, representantes autorizados, estructura de propiedad, beneficiarios finales cuando sea posible, rol dentro de la operación y relación con otras partes.

Etapa 2: Verify

Identificar no es suficiente. La información debe verificarse contra fuentes razonables y documentación consistente. La verificación puede incluir registros corporativos, bases públicas, documentos de constitución, poderes de representación, referencias comerciales, certificados, páginas oficiales, antecedentes de mercado y herramientas de screening cuando estén disponibles.

Cuando la contraparte participa en una operación de mayor riesgo por ejemplo, determinados tráficos, jurisdicciones sensibles, cargas reguladas, estructuras opacas o rutas bajo escrutinio, la verificación debe ser más profunda.

Etapa 3: Evaluate

Después de verificar, la empresa debe evaluar el riesgo. Esta es la etapa donde muchas organizaciones fallan. Tener documentos no significa que el riesgo sea aceptable. El análisis debe considerar si la contraparte puede cumplir, si su historial es confiable, si la operación es coherente con su perfil y si existen señales de alerta.

La evaluación debe cubrir riesgo comercial, financiero, operacional, contractual, regulatorio y reputacional. También debe considerar la operación específica: no es lo mismo evaluar una relación recurrente de bajo riesgo que una operación urgente en una ruta sensible con varios intermediarios y documentación limitada.

Etapa 4: Decide

La debida diligencia debe terminar en una decisión clara. No basta con decir “revisado”. El resultado debe permitir clasificar la operación en una de cuatro categorías:

- Proceed: riesgo bajo o aceptable. Se puede avanzar con controles normales.

- Proceed with Conditions: se puede avanzar, pero con condiciones adicionales, garantías, cláusulas específicas o documentación complementaria.

- Escalate: se requiere revisión legal, compliance, P&I, dirección comercial o asesor externo.

- Reject: el riesgo no es aceptable o la contraparte no suministra información suficiente.

Etapa 5: Monitor

El monitoreo es esencial. La situación de una contraparte puede cambiar durante la relación contractual. Pueden aparecer nuevas sanciones, cambios de propiedad, cambios de ruta, problemas financieros, disputas comerciales o señales operativas que alteren el perfil de riesgo inicial.

En operaciones de mayor exposición, el monitoreo puede incluir revisión de cambios corporativos, comportamiento AIS cuando aplique, documentación del viaje, cambios de puerto, modificaciones en la cadena de carga, noticias relevantes y comunicaciones que sugieran incoherencias.

4) Señales de alerta frecuentes

Las señales de alerta no siempre significan que una operación deba rechazarse. Pero sí indican que debe realizarse una revisión más profunda antes de avanzar.

- La contraparte presiona para cerrar sin entregar documentación básica.

- La empresa fue constituida recientemente y no tiene historial verificable.

- La estructura corporativa es innecesariamente compleja para la operación propuesta.

- Los documentos tienen inconsistencias en nombres, direcciones, fechas o representantes.

- La contraparte usa correos no corporativos para una operación de alto valor.

- No existen referencias comerciales verificables.

- La operación involucra jurisdicciones, rutas o cargas bajo mayor escrutinio.

- Hay cambios de último minuto en cargador, consignatario, puerto, buque o documentos.

- La contraparte se niega a aceptar cláusulas razonables de sanciones, cumplimiento o terminación.

- La información pública disponible no coincide con lo declarado durante la negociación.

5) Matriz práctica de riesgo

Para tomar decisiones consistentes, Maritime Nexus recomienda evaluar cada contraparte en cinco categorías. El propósito no es convertir la decisión en una fórmula automática, sino evitar que la presión comercial haga desaparecer riesgos evidentes.

| Categoría | Qué revisar | Resultado esperado |

|---|---|---|

| Identidad corporativa | Registro, representantes, beneficiarios finales, jurisdicción, estructura | La contraparte existe, está identificada y su rol es claro |

| Cumplimiento | Sanciones, restricciones, licencias, cláusulas contractuales | No hay exposición evidente o se gestiona mediante controles adecuados |

| Capacidad operativa | Experiencia, recursos, historial, ejecución, documentación técnica | Puede cumplir lo que promete comercialmente |

| Solidez financiera | Capacidad de pago, garantías, historial, referencias | Existe confianza razonable en su capacidad económica |

| Reputación | Referencias, litigios conocidos, reclamos, comportamiento de mercado | No existen señales reputacionales incompatibles con la operación |

Una forma simple de utilizar esta matriz es asignar a cada categoría una calificación interna: bajo, medio, alto o crítico. Si alguna categoría resulta crítica, la operación no debería aprobarse sin revisión superior documentada.

6) Checklist mínimo antes de cerrar una operación

- Confirmar razón social, jurisdicción y registro de la contraparte.

- Verificar quién firma y con qué autoridad.

- Identificar beneficiarios finales o estructura de control cuando sea posible.

- Realizar screening de sanciones sobre la entidad y partes relevantes.

- Revisar exposición por ruta, carga, puerto, buque y jurisdicción.

- Solicitar referencias comerciales cuando la relación sea nueva.

- Evaluar capacidad financiera y términos de pago.

- Revisar consistencia de la documentación suministrada.

- Incluir cláusulas adecuadas de sanciones, cumplimiento, terminación y documentación.

- Definir responsable interno de aprobación y monitoreo.

7) El papel del broker

El broker no sustituye al abogado, al departamento de compliance ni al P&I Club. Pero un broker profesional sí puede aportar una primera capa de criterio comercial. En la práctica, muchas señales de alerta aparecen antes de que intervenga un abogado: durante la conversación inicial, en la urgencia del cierre, en la documentación incompleta, en la incoherencia de la operación o en la falta de referencias de mercado.

El valor del broker no está únicamente en encontrar un buque o una carga. También está en ayudar a filtrar oportunidades, hacer preguntas incómodas, proteger la reputación del cliente y evitar que una operación aparentemente atractiva se convierta en un problema contractual, financiero o regulatorio.

8) Qué debe quedar documentado

Una debida diligencia que no se documenta pierde gran parte de su valor. No se trata de llenar archivos innecesarios, sino de poder demostrar que la decisión fue razonada. Como mínimo, deberían conservarse los datos revisados, documentos clave, screening realizado, señales de alerta identificadas, mitigaciones aplicadas, aprobaciones internas y decisión final.

Esta documentación protege a la empresa si la operación se cuestiona después. También permite mejorar el proceso con el tiempo, comparar decisiones y construir una memoria institucional de riesgo.

9) Buenas prácticas para una política interna

Las empresas marítimas que operan con múltiples contrapartes deberían contar con una política interna de debida diligencia proporcional a su tamaño y exposición. Esa política no debe ser compleja, pero sí clara.

- Definir qué tipos de contrapartes deben evaluarse.

- Establecer niveles de riesgo y criterios de escalamiento.

- Determinar quién aprueba operaciones de mayor riesgo.

- Crear una lista mínima de documentos requeridos.

- Establecer cuándo se requiere asesoría legal o P&I.

- Definir frecuencia de revisión para relaciones recurrentes.

- Conservar evidencia de la revisión realizada.

10) Aplicación por tipo de contraparte

No todas las contrapartes requieren la misma profundidad de revisión. Una metodología basada en riesgo debe ajustar el alcance según el rol de la parte, el valor de la operación, la jurisdicción, la carga, la duración contractual y el nivel de exposición regulatoria.

Charterers y subcharterers

Cuando la contraparte es un charterer o subcharterer, el análisis debe centrarse en su capacidad real de pago, su historial de cumplimiento contractual, su experiencia en el trade propuesto y su disposición a aceptar cláusulas razonables de sanciones, cumplimiento, entrega documental, demoras y terminación. También debe evaluarse si el charterer está actuando por cuenta propia o por cuenta de un tercero no suficientemente identificado.

Shipowners, disponent owners y managers

Cuando se evalúa a un owner, disponent owner o manager, el foco se desplaza hacia la titularidad o control comercial del buque, la autoridad para contratar, el estado técnico y documental de la unidad, el historial operativo, la cobertura de seguros, la clase, bandera, certificados y cualquier restricción que pueda afectar el empleo del buque.

Traders, cargadores y receptores

En operaciones vinculadas a traders, cargadores o receptores, la revisión debe incluir el origen y destino de la carga, consistencia documental, trazabilidad comercial, condiciones de pago, estructura de intermediación y cualquier exposición vinculada a commodities, sanciones sectoriales, jurisdicciones sensibles o cambios inusuales en instrucciones de embarque.

Agentes, proveedores y terceros operativos

Agentes portuarios, proveedores de bunkers, surveyors, operadores logísticos y otros terceros también pueden crear riesgo. En estos casos se debe revisar experiencia local, licencias, referencias, capacidad de respuesta, integridad documental, historial de reclamos y relación con autoridades o proveedores críticos.

11) Controles contractuales que deben acompañar la revisión

La debida diligencia no termina cuando se detecta un riesgo. El siguiente paso es decidir si ese riesgo puede mitigarse. En muchos casos, la mitigación se materializa mediante documentos, garantías, condiciones comerciales, aprobaciones internas y cláusulas contractuales adecuadas.

Dependiendo de la operación, los controles pueden incluir:

- Cláusulas de sanciones compatibles con el tipo de contrato y las jurisdicciones involucradas.

- Derecho de terminación si aparece una exposición sancionatoria o regulatoria relevante.

- Obligación de entregar información y documentación adicional durante la relación.

- Garantías de pago, pagos anticipados, escrow o cartas de crédito cuando el riesgo financiero lo justifique.

- Confirmación de cobertura P&I, clase, bandera, certificados y seguros aplicables.

- Obligaciones de notificación ante cambios de cargador, consignatario, puerto, ruta o beneficiario.

- Derecho a rechazar instrucciones que puedan exponer a la empresa a incumplimiento legal o sancionatorio.

El control contractual no debe ser decorativo. Debe tener una función práctica. Una cláusula que nadie entiende, nadie administra o nadie puede ejecutar no reduce el riesgo de forma efectiva.

12) Documentación mínima recomendada

La documentación requerida dependerá del tipo de operación, pero un expediente básico de contraparte debería permitir reconstruir la lógica de la decisión. Si más adelante surge una disputa, una investigación, un reclamo de seguro o una revisión bancaria, la empresa debe poder demostrar qué información tenía, qué verificó y por qué decidió avanzar.

| Tipo de revisión | Documentos o evidencias recomendadas |

|---|---|

| Identidad | Registro corporativo, dirección, representantes, poderes, organigrama o estructura de control cuando aplique. |

| Operación | Resumen del trade, carga, ruta, puertos, buque, partes involucradas, valor estimado y documentos comerciales relevantes. |

| Cumplimiento | Resultado de screening, revisión de jurisdicciones, análisis de sanciones, licencias aplicables y notas internas. |

| Finanzas | Condiciones de pago, garantías, referencias, historial de pagos o confirmación bancaria cuando sea necesario. |

| Aprobación | Decisión final, condiciones impuestas, responsable de aprobación y fecha de revisión. |

13) Triggers para reabrir la revisión

Una revisión aprobada no debe permanecer válida indefinidamente si la operación cambia. En marítimo, una modificación aparentemente menor puede alterar el riesgo completo del negocio.

La revisión debe reabrirse cuando ocurra alguno de estos eventos:

- Cambio de cargador, consignatario, trader, subcharterer o beneficiario económico.

- Cambio de puerto, ruta, país de origen o destino.

- Cambio de buque o aparición de un disponent owner no previsto.

- Instrucciones operativas inusuales o fuera del curso normal del negocio.

- Solicitud de modificar documentación comercial o de transporte sin justificación clara.

- Noticias adversas, litigios, sanciones nuevas o alertas del P&I Club.

- Retrasos de pago, negativa a entregar información o presión para acelerar la operación.

14) Tres escenarios prácticos

Escenario 1: flete atractivo, contraparte nueva

Un charterer nuevo ofrece una tarifa superior al mercado y presiona para cerrar rápido. La empresa existe, pero fue constituida recientemente y no entrega referencias verificables. El riesgo no está en la tarifa; está en la falta de historial y en la presión comercial. La decisión recomendable no es aceptar de inmediato, sino proceder solo con condiciones: documentación adicional, garantías de pago, cláusulas robustas y aprobación superior.

Escenario 2: documentos consistentes, operación incoherente

Una contraparte entrega documentos aparentemente correctos, pero la ruta, la carga y los cambios de instrucciones no coinciden con su perfil comercial habitual. En este caso, la documentación por sí sola no resuelve el riesgo. La operación debe evaluarse por coherencia comercial y exposición regulatoria, no únicamente por la existencia formal de papeles.

Escenario 3: relación antigua, riesgo nuevo

Una empresa con la que se ha trabajado durante años propone una operación hacia una nueva jurisdicción y con un nuevo intermediario. La relación histórica no elimina el riesgo del nuevo negocio. Se debe hacer una revisión basada en la operación específica, especialmente si cambian puertos, carga, partes o estructura de pago.

15) Cómo convertir la debida diligencia en disciplina comercial

La debida diligencia funciona mejor cuando no depende de la intuición individual. Las empresas deberían integrarla al proceso normal de cierre comercial. Eso significa que el equipo de chartering, operaciones, finanzas, compliance y dirección deben entender cuándo revisar, cuándo escalar y qué evidencia conservar.

Una señal de madurez es que el equipo comercial no vea la revisión como un obstáculo, sino como una herramienta para proteger el negocio. La mejor debida diligencia no bloquea oportunidades legítimas; ayuda a distinguir entre una oportunidad sólida y una exposición innecesaria.

16) Conclusión

La debida diligencia de contrapartes no elimina todos los riesgos. Pero sí reduce la probabilidad de tomar decisiones comerciales sin información suficiente. En una industria donde los contratos pueden involucrar buques, cargas, puertos, bancos, aseguradores, autoridades y múltiples jurisdicciones, conocer a la contraparte es una disciplina comercial básica.

La pregunta no es si una empresa puede permitirse hacer debida diligencia. La pregunta es si puede permitirse no hacerla.

Una operación marítima sólida no comienza cuando el buque zarpa. Comienza mucho antes: cuando se decide con quién hacer negocios.

Referencias y base de trabajo

Este artículo se apoya en buenas prácticas y documentos de referencia publicados por organismos y entidades reconocidas, incluyendo OFAC, BIMCO, FATF/GAFI y guías de P&I Clubs sobre sanciones, cumplimiento, riesgo y debida diligencia marítima.

- OFAC – Sanctions Guidance for the Maritime Shipping Industry

- BIMCO – Sanctions and due diligence guidance

- FATF/GAFI – Risk-Based Approach guidance

- Guidance for Owners and Charterers on Sanctions Compliance Practice

Nota: Este contenido es informativo y no constituye asesoría legal, financiera, de cumplimiento ni de seguros. Para decisiones específicas, consulte a sus asesores legales, P&I Club, aseguradores o especialistas de cumplimiento.